Experiències de responsabilització (accountability): el cas del govern local a Itàlia

Des del començament dels anys vuitanta, els GL [governs locals] a Itàlia han experimentat un procés de reforma (Borgonovi, 1996; Mussari, 1997; Marcon, 1999). Els conceptes següents, que són objecte de debat entre els professionals, han estat impulsats mitjançant iniciatives legislatives: la gestió per resultats, ¿deixar gestionar els gestors', la distinció entre càrrecs electes i càrrecs administratius, la introducció d'una ¿cultura de gestió¿ i la d'un ¿model de gestió¿ (davant el tradicional ¿model burocràtic¿ imperant).

El procés de reforma a Itàlia s'ha inspirat en les tendències de reforma internacionals (nova gestió pública - Osborne i Gaebler, 1992; Hood, 1998; governança pública - Bekke, Kickert i Kooiman, 1995; Minogue, Polidano i Hulme, 1998; Rodhes, 1996; gestió de xarxes - Kickert, Klijn i Koppenjan, 1997). Aquestes tendències generalment propugnen principis de gerencialisme i d'orientació al mercat. Això afecta tant la faceta institucional del sector públic com els principis de gestió aplicats als organismes públics.

Les reformes institucionals es van desenvolupar partint dels principis de privatització, subsidiarietat i delegació. El resultat és que ara els GL d'Itàlia tenen noves funcions sota la seva responsabilitat. Mentre que la funció dels governs regionals i municipals s'ha refermat amb les reformes inspirades per principis ¿federalistes', les províncies continuen constretes pels dos nivells de govern i encara lluiten per reafirmar la seva importància i el seu paper.

A banda d'això, entre els GL s'han fomentat les spin-offs de les seves activitats en (a) entitats separades sense autonomia legal, (b) entitats legals separades amb autonomia pressupostària, (c) consorcis de GL, o (d) societats anònimes de participació privada i pública. També s'han creat xarxes publicoprivades per oferir serveis socials i comunitaris.

Les reformes en la gestió del sector públic es van basar en els principis de ¿capitalització¿, accountability (obligació de retre comptes davant els ciutadans) i servei de qualitat.

En el primer període (1999-2000), es considerava que els sistemes comptables tenien una funció central i essencial en les reformes de la gestió pública (la nova gestió financera pública com a ¿essència tècnica¿ del procés de reforma - Olson et alii, 2001). Per aquesta raó el 1995 es va promulgar un decret de reforma de la comptabilitat dels GL. A Itàlia no hi ha un organisme encarregat d'establir normes per al sector públic. La legislació nacional és la que ha d'establir els requisits per a la comptabilitat, el reporting (elaboració d'informes) i l'auditoria en el govern. Es fomenta entre els GL el manteniment de la comptabilitat acumulativa juntament amb la comptabilitat tradicional basada en la consignació de despeses i d'ingressos, i també la presentació d'un balanç general acumulatiu consistent en un balanç de situació i un compte de resultats.

D'altra banda, l'any 1999 es va introduir un nou decret pel qual els GL havien d'adoptar nous sistemes de reporting i de control de gestió per mesurar i controlar els inputs, els outputs i les conseqüències del proveïment de serveis públics i de la governança.

Els resultats del procés de reforma fins al moment encara són decebedors (Anessi i Caccia, 2000):

§ En la majoria dels casos els canvis només van ser formals, i els nous procediments no van aportar cap millora real a la qualitat del servei o als sistemes de gestió;

§ Els sistemes legalment establerts d'elaboració de programes, control i reporting no van resultar eficaços a l'hora de garantir més transparència i accountability en les activitats dels GL.

§ La inobservança dels principis de reforma va provocar desconfiança i va desmotivar els funcionaris públics.

A banda d'això, en els darrers anys (2000-2004), i com a reflex d'unes tendències cada cop més importants cap a un desenvolupament sostenible, entre altres coses, els ciutadans, l'opinió pública, els erudits, els professionals i el govern d'Itàlia van començar a exigir més accountability i transparència en la utilització dels recursos públics, més responsabilitat per oferir serveis satisfactoris en termes qualitatius i quantitatius, més receptivitat als stakeholders, i una major participació i consulta pública en els processos de presa de decisions dels organismes públics.

En conseqüència, els membres del govern i els directius públics es van començar a sentir molt pressionats per aconseguir una millora en els resultats i una accountability del servei, tant pel que fa a les instàncies més altes del govern com pel que fa a les parts externes (Marcuccio i Steccolini, 2003). Per tant, en els darrers dos o tres anys, alguns GL innovadors han experimentat amb pràctiques voluntàries de gestió pública, que han inspirat tant les iniciatives d'organitzacions privades (reporting social i mediambiental, certificació social, mediambiental i de qualitat, i quadre de comandament integral), com l'adopció de les bones pràctiques internacionals (el reporting pel concepte del triple objectiu, el pressupost participatiu, etc.). Aquestes pràctiques innovadores es difonen a través de xarxes de professionals, conferències, premsa especialitzada o premis a ¿la innovació i la qualitat¿ impulsats pel govern (com ara el de Cent Projectes per a la Millora de l'Administració Pública),-Cento Progetti per il Miglioramento della Pubblica Amministrazione- com els que promou el Departament d'Administració Pública -Dipartimento della Funzione Pubblica-. Adopten formes diferents, però s'inspiren en els mateixos principis, com poden ser accountability, responsabilitat i participació.

Els professionals i els investigadors del sector públic observen, estudien i segueixen les bones pràctiques.

Hi ha confusió entre l'opinió pública. Si bé els votants demanen una definició més clara dels principis emergents de la governança pública, temen que es produeixi una estandardització rígida de la gestió i de les pràctiques de reporting (aquesta era, si més no, la situació els anys 1995 i 1999).

Així doncs, el problema actual en la reforma del sector públic té una doble cara. D'una banda, el model conceptual d'accountability requereix una definició per al sector públic (italià); d'altra banda, calen eines de gestió (indicadors de resultats, normes de reporting, etc.) per fer front a les necessitats de l'accountability.

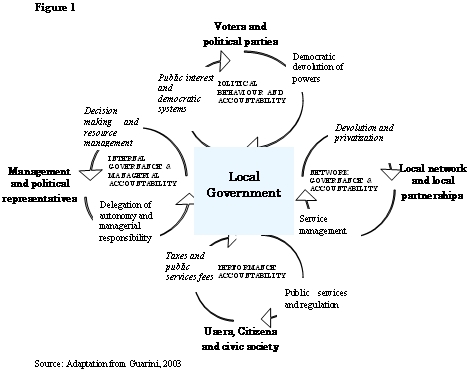

El model conceptual ha de tenir en compte la nova configuració de la governança del servei públic pel que fa a les responsabilitats internes (responsabilitat política vs. responsabilitat de gestió), responsabilitat de xarxes (seguiment i control del proveïment del servei públic mitjançant organitzacions públiques i privades externes) i responsabilitat externa ¿o democràtica¿ (envers la ciutadania i la societat, per garantir l'assistència social local i la delegació de poder als ciutadans)

Els sistemes de gestió han de considerar les condicions externes i internes que incideixen en la implantació del model conceptual. No podem oblidar que les escales de temps en la implementació depenen del marc legal. El govern central legisla sobre la gestió i els sistemes de comptabilitat. Aquest fet, juntament amb una cultura ¿legalista¿ del servei públic d'una banda, i una cultura de gestió relativament nova i una falta de recursos professionals per l'altra, dificulten en gran manera una implementació adequada de canvis tan profunds a curt termini. La figura 2 mostra els sistemes de gestió i els resultats del procés de reforma del govern local a Itàlia fins al moment pel que fa als tres nivells d'accountability (interna, de xarxes i democràtica).

Figura 2: Estat de la qüestió en l'aplicació de l'accountability en els GL italians

|

|

LEGISLACIÓ |

PRÀCTIQUES |

LLACUNES I QÜESTIONS PER RESOLDRE |

|

Accountability interna |

1995. Es fomenta entre els GL el manteniment de la comptabilitat acumulativa juntament amb la comptabilitat tradicional basada en la consignació de despeses i d'ingressos, i també la presentació d'un balanç general acumulatiu consistent en un balanç de situació i un compte de resultats.

1999. Introducció de sistemes de control de gestió obligatoris que abasten 4 dimensions: § Legal i de procediment § Responsabilitat de gestió professional (sistemes de remuneració) § Esforços de servei i consecució § Estratègia i polítiques |

La comptabilitat acumulativa complementa la tradicional, basada en la consignació de despeses i d'ingressos. Debat públic sobre la funció de la comptabilitat acumulativa en el sector públic i sobre l'aplicació de principis de comptabilitat internacionals. Els sistemes de control de gestió institucional són inadequats i confusos, especialment pel que fa a la seva dimensió innovadora i de gestió (mesurament de resultats i control estratègic). Problemes en la integració de les 4 dimensions en un sistema global d'informació de gestió. Alguns GL presenten un enfocament innovador (importat del sector privat), com el quadre de comandament integral, el triple objectiu o el reporting de sostenibilitat. |

Sistema d'informació de gestió i professionalisme inadequats per donar suport al mesurament i al control dels resultats multidimensionals (no financers).

Problemes per abordar les necessitats de gestió i els requisits legals (continguts pressupostaris i balanç de situació imposats per la llei).

Absència de processos de reacció i previsió. S'entén el control com una activitat d'un sol pas.

Absència de normes i bones pràctiques nacionals. Escassa comparació amb les bones pràctiques internacionals. |

|

Accountability de xarxes |

1990-2004. Legislació contradictòria. Es fomenta entre els GL l'adhesió a un contracte o la subcontractació de serveis públics i la creació de partnerships publicoprivats. Introducció de noves formes organitzacionals i institucionals que actuen d'acord amb la legislació del sector privat. La llei de finances anual (legge finanziaria) del govern central reforma els contractes de subcontractació cada un o dos anys. |

La legislació se centra en la fase de subcontractació anticipada.

Contractes especials (contratto di servizio) regulen la qualitat del servei, en previsió de la qual es poden mesurar els resultats.

Alguns intents innovadors per introduir mesures de resultats del conjunt de funcions governamentals i serveis existents. |

Els GL s'han servit en gran manera de la subcontractació, cedint en el control de l'activitat i la configuració institucional de la xarxa local (fenomen de la caixa xinesa). Els GL manquen de poder per controlar les organitzacions en les quals participen i imposen les seves normes.

Els GL manquen de competències en la definició i el control de resultats en la xarxa local.

|

|

Accountability democràtica |

1990. S'impulsa els GL a definir i fer públic un pla estratègic a terminis i a informar-ne al final del seu mandat.

1994. Declaració de qualitat del servei i Carta dels ciutadans obligatòria per als organismes que ofereixin serveis públics. 1995. Creació d'una estructura d'atenció a l'usuari obligatòria dins de cada organització (Ufficio Relazioni con il Pubblico, URP), la funció de la qual és vetllar per un servei de qualitat i per les peticions dels ciutadans. |

Una estratègia a terminis podria ser objecte de manipulació política, especialment en períodes electorals. Els informes a l'acabament dels terminis (sorprenentment) tendeixen a destacar els resultats assolits pel govern que és al poder. Manca d'objectivitat i d'una avaluació real. Molt pocs GL disposen d'una Carta. Els processos d'avaluació encara no tenen aquesta característica (sovint la Carta es redueix a un simple fullet informatiu). L'URP és un centre d'atenció telefònica. Creació de sistemes de reclamació. Alguns GL experimenten amb iniciatives participatives (pressupost participatiu, fòrums de ciutadans, reporting social).

|

Els representants polítics rebutgen assumir la veritable responsabilitat d'assolir objectius estratègics. L'estratègia té certa imprecisió. És difícil definir la missió, les metes i els objectius. Manca de normes i de models per a una delegació de poder als ciutadans i per a un reporting extern.

|

Com a resposta a la crisi del procés de reforma tradicional (imposat per la llei), els GL estan difonent i adoptant àmpliament una nova pràctica, el reporting social (Marcuccio i Steccolini, 2003).

El balanç social (bilancio sociale), generalment emprat pels governs locals per comunicar les seves missions i els seus objectius, les activitats i els resultats estratègics als stakeholders, reflecteix les pràctiques de reporting social adoptades per les empreses en els darrers anys.

En alguns casos, els stakeholders analitzen aquests informes per tal de modificar els programes per als anys següents.

En aquest sentit, el balanç social seria la tan esperada solució al problema d'accountability dels GL. Aquests informes els permeten una major accountability en els seus resultats, no tan sols en termes estrictament financers i d'output, sinó també en termes de resultats no financers més comprensibles.

A continuació resumim els punts forts i els punts febles d'aquest enfocament.

Els experiments dels GL italians amb les pràctiques de reporting social s'han revelat una experiència positiva amb la qual s'ha aconseguit una millora dels sistemes de mesurament de resultats i de suport a la gestió. En realitat, els GL han hagut de millorar els seus sistemes d'informació per poder abastar i mesurar la dimensió social. Aquest procés ha permès als GL superar una etapa en què van patir una crisi de legitimació i d'identitat. A més, la publicació d'informes socials en general va fomentar la participació de la ciutadania en qüestions de governança local i serveis socials.

D'altra banda, no tots els informes socials contenen la mena d'informació que pot fomentar una veritable accountability.

En alguns casos, l'informe social només tracta una part de les necessitats d'accountability (com poden ser les relatives a les dimensions interna i social). Sembla especialment difícil valorar les mesures que afecten l'accountability de xarxes i sostenibilitat i informar sobre aquestes. De fet, caldran com a mínim entre dos i tres anys per desenvolupar un sistema d'informació mitjanament complet. De la mateixa manera, alguns documents del balanç social contenen molt pocs indicadors o simplement són llistes de serveis i d'activitats dels GL.

Encara és molt difícil distingir entre raons polítiques i de gestió en governança pública. L'eficàcia dels balanços socials com a documents de comunicació fa que sovint s'emprin amb fins polítics en períodes electorals.

Malgrat això, el reporting social en els GL italians s'ha revelat una eina eficaç (d'accountability) de gestió i reporting. Tenint això en compte, continua sent necessari un seguiment acadèmic i professional d'aquest fenomen que s'està produint.

Bibliografia

ANESSI PESSINA, E.; CACCIA, L. ¿Il disallineamento tra documenti contabili, struttura organizzativa e sistemi di gestione¿. A: CAPERCHIONE, E.; PEZZANI, F. Responsabilità e trasparenza nella gestione dell'ente locale. Milà: EGEA, 2000.

BEKKE, H. J. G. M.; KICKERT, W. J. M.; KOOIMAN, J. ¿Public Management and Governance¿. A: KICKERT, W. J. M.; VAN VUGHT, F. Public Policy and Administrative Sciences in the Netherlands. Londres: Prentice Hall, 1995.

BORGONOVI, E. Principi e sistemi aziendali per le amministrazioni pubbliche. Milà: EGEA, 1996.

GUARINI, E. ¿Un modello di riferimento per la progettazione dei meccanismi di accountability delle aziende pubbliche¿. A: PEZZANI, F. (a cura de). L'accountability delle amministrazioni pubbliche. Milà: EGEA, 2003.

HOOD, C. The Art of the State: Culture, Rhetoric and Public Management. Oxford: Clarendon Press, 1998.

KICKERT, W. J. M.; KLIJN, E. H.; KOPPENJAN, J. F. M. Managing Complex Networks Strategies for the Public Sector. Londres: Sage, 1997.

MARCON, G. ¿The State of Public Management and Public Management in Italy: Lessons for Research Methodology¿. IPMN Workshop. Siena, 1999.

MARCUCCIO, M.; STECCOLINI, I. Social and Environmental Reporting in Local Government: a New Italian Fashion? SDA Bocconi. Desembre de 2003. Working paper núm. 105/03.

MINOGUE, M.; POLIDANO, C.; HULME, D. Beyond the New Public Management, Northampton, MA: Edward Elgar, 1998.

MUSSARI, R. L'azienda del comune tra autonomia e responsabilità. Pàdua: CEDAM, 1996.

OLSON, O.; HUMPHREY, C.; GUTHRIE, J. ¿Caught in an Evaluation Trap: a Dilemma for Public Service under NPFM¿. A: The European Accounting Review, vol. 10, núm. 3 (2001), pàg. 505-522.

Compartir aquesta notícia

És obligatori estar registrat per comentar.

Fes clic aquí per registrar-te i rebre la nostra newsletter.

Fes clic aquí per accedir.